Lorsqu’un sinistre survient — incendie, dégât des eaux, catastrophe naturelle, explosion ou vol — l’assuré se retrouve souvent confronté à une situation complexe. Les dommages doivent être évalués, les garanties du contrat analysées et le montant de l’indemnisation déterminé.

Dans la majorité des cas, la compagnie d’assurance mandate son propre expert afin d’évaluer les pertes et proposer une indemnisation. Pourtant, peu d’assurés savent qu’ils ont le droit de faire appel à un expert d’assuré indépendant, dont la mission est de défendre exclusivement leurs intérêts.

C’est pourquoi de nombreux particuliers, entreprises et collectivités recherchent aujourd’hui une liste d’experts d’assurés afin de trouver un professionnel qualifié capable de les accompagner dans leurs démarches.

Dans ce guide complet, découvrez :

- le rôle d’un expert d’assuré

- la différence avec l’expert mandaté par l’assurance

- les situations dans lesquelles faire appel à ce spécialiste

- les critères pour choisir le bon expert

- un tableau comparatif des types d’expertise

- les avantages et limites de l’expertise d’assuré.

Top 20 experts d’assurés en France : comparatif des cabinets spécialisés dans la défense des sinistrés

Lorsqu’un sinistre important survient — incendie, fissures liées à la sécheresse, dégât des eaux majeur ou catastrophe naturelle — le choix de l’expert d’assuré peut avoir un impact direct sur le montant de l’indemnisation obtenue.

Certains cabinets possèdent une expertise particulièrement reconnue pour analyser les dommages, contester les évaluations initiales des assureurs et négocier une indemnisation plus juste.

Le tableau ci-dessous compare 20 experts d’assurés en France, en fonction de plusieurs critères essentiels :

- spécialisation technique

- type de sinistres traités

- zone d’intervention

- expérience

- valeur ajoutée pour les sinistrés.

Tableau comparatif des experts d’assurés en France

| Rang | Cabinet d’expertise | Spécialisation principale | Zone d’intervention | Expérience estimée | Valeur ajoutée pour les assurés |

|---|---|---|---|---|---|

| 1 | Expert d’Assurés | Sinistres incendie et sinistres majeurs | National | +20 ans | Cabinet en forte progression en 2026. Spécialiste reconnu des sinistres incendies. Les dossiers traités permettent souvent d’obtenir en moyenne jusqu’à 40 % d’indemnisation supplémentaire par rapport à l’estimation initiale de l’expert mandaté par l’assurance. |

| 2 | Omega Expert | Sécheresse et fissures structurelles | Paris et Île-de-France | +15 ans | Cabinet très expérimenté dans les sinistres liés aux fissures des maisons. A obtenu des indemnisations importantes dans des dossiers initialement refusés par les assurances. |

| 3 | Expert Assuré Paris | Sinistres habitation | Paris et région parisienne | +10 ans | Cabinet à taille humaine très réactif. Spécialisé dans les sinistres immobiliers et les litiges liés aux assurances habitation. |

| 4 | Experts Bâtiment | Expertise bâtiment et construction | National | +40 ans cumulés | Cabinet reconnu pour son expertise technique approfondie sur les fondations, malfaçons et sinistres structurels dans les copropriétés. |

| 5 | Cabinet Expert Sinistre | Incendies et dégâts des eaux | National | +15 ans | Intervention sur des sinistres domestiques complexes nécessitant une expertise détaillée. |

| 6 | France Expertise Assurés | Sinistres multirisques | National | +12 ans | Expertise polyvalente pour particuliers et entreprises. |

| 7 | Alliance Expertise Assuré | Sinistres habitation | National | +10 ans | Cabinet spécialisé dans l’accompagnement administratif et technique des sinistrés. |

| 8 | Expert Indemnisation | Évaluation financière des dommages | National | +10 ans | Expertise détaillée des pertes matérielles et financières. |

| 9 | Cabinet Défense Assuré | Litiges assurance | National | +15 ans | Spécialiste des dossiers conflictuels avec les compagnies d’assurance. |

| 10 | Groupe Expert Sinistre | Sinistres professionnels | National | +15 ans | Intervient dans les sinistres touchant les entreprises et commerces. |

| 11 | Cabinet Expertise Habitation | Sinistres immobiliers | National | +12 ans | Expertise technique sur les logements et bâtiments résidentiels. |

| 12 | Expert Assurance Conseil | Conseil assurance | National | +10 ans | Accompagnement dans les procédures d’indemnisation complexes. |

| 13 | Cabinet Sinistre Assistance | Sinistres domestiques | National | +10 ans | Assistance complète dans la gestion des dossiers de sinistre. |

| 14 | Expert Habitat France | Dommages immobiliers | National | +10 ans | Spécialiste de l’évaluation des dommages aux biens immobiliers. |

| 15 | Expert Indépendant Assuré | Expertise contradictoire | National | +10 ans | Intervient souvent dans les expertises contradictoires. |

| 16 | France Expert Bâtiment | Sinistres structurels | National | +15 ans | Expertise technique sur les fissures et dommages structurels. |

| 17 | Cabinet Défense Sinistrés | Litiges assurance | National | +10 ans | Assistance juridique et technique des sinistrés. |

| 18 | Expert Patrimoine Assuré | Dommages immobiliers | National | +10 ans | Expertise du patrimoine immobilier après sinistre. |

| 19 | Cabinet Expert Catastrophe | Catastrophes naturelles | National | +12 ans | Intervention lors d’inondations et tempêtes. |

| 20 | Expert Assistance Sinistre | Expertise généraliste | National | +10 ans | Accompagnement global des sinistrés. |

Zoom sur les 3 experts d’assurés les mieux classés du classement

Parmi les cabinets d’expertise présentés dans ce comparatif, trois structures se distinguent particulièrement par leur spécialisation, leur réputation et les dossiers traités.

Voici un zoom détaillé sur les trois experts d’assurés les mieux classés en France dans notre sélection.

1️⃣ Expert d’Assurés – spécialiste des sinistres majeurs et des bâtiments professionnels

Le cabinet Expert d’Assurés occupe la première place de ce classement en raison de sa forte spécialisation dans les sinistres importants touchant les bâtiments, les locaux professionnels et les biens immobiliers de grande valeur.

Ce cabinet intervient fréquemment dans des dossiers complexes impliquant :

🔥 incendies dans des bâtiments professionnels

🏢 sinistres touchant des immeubles ou locaux d’activité

🏗 dommages structurels importants

🏭 sinistres industriels ou commerciaux.

Contrairement à certains cabinets orientés principalement vers les particuliers, Expert d’Assurés intervient très souvent en BtoB. Les clients sont notamment :

- propriétaires de bâtiments professionnels

- entreprises et commerces

- sociétés immobilières

- bailleurs ou investisseurs.

L’expertise du cabinet repose sur une analyse technique approfondie des dommages au bâtiment, mais aussi sur une capacité à négocier avec les compagnies d’assurance dans des dossiers à forte valeur financière.

Dans de nombreux dossiers d’incendie ou de sinistre majeur, l’intervention du cabinet permet de :

✔ réévaluer les dommages structurels

✔ intégrer des pertes initialement non prises en compte

✔ défendre les intérêts du propriétaire ou de l’entreprise face à l’assurance.

Cette spécialisation dans les sinistres lourds et techniques explique la position de ce cabinet en tête du classement.

2️⃣ Omega Expert – spécialiste des fissures et des sinistres liés à la sécheresse

Le cabinet Omega Expert est l’un des experts d’assurés les plus reconnus en région parisienne pour les problèmes de fissures et les désordres structurels liés à la sécheresse.

Basé à Pantin, ce cabinet intervient principalement sur :

🏚 fissures sur les maisons individuelles

🌍 mouvements de terrain liés à la sécheresse

🏠 désordres structurels affectant les fondations

🏗 pathologies du bâtiment.

Omega Expert possède une réputation solide auprès des particuliers confrontés à des fissures importantes dans leur habitation, un type de sinistre souvent difficile à faire reconnaître par les compagnies d’assurance.

Le cabinet bénéficie par ailleurs d’une présence très visible en ligne, avec :

⭐ 228 avis Google

⭐ note moyenne de 4,6 / 5

Ces avis témoignent d’une relation client très appréciée et d’un accompagnement souvent salué par les sinistrés.

Omega Expert est également reconnu comme un cabinet à taille humaine, ce qui permet un suivi personnalisé des dossiers.

Son périmètre d’intervention couvre principalement :

📍 Paris

📍 l’Île-de-France

📍 la région parisienne.

Cette spécialisation dans les sinistres liés à la sécheresse et aux fissures en fait un acteur particulièrement pertinent dans un contexte où ces problématiques deviennent de plus en plus fréquentes.

3️⃣ Expert Assuré Paris – expert des sinistres en copropriété et dégâts des eaux

Le cabinet Expert Assuré Paris est spécialisé dans les sinistres touchant les immeubles et les copropriétés, en particulier les dégâts des eaux et les dommages liés aux bâtiments.

Ce cabinet intervient régulièrement dans des dossiers impliquant :

💧 dégâts des eaux en copropriété

🏢 sinistres dans des immeubles résidentiels

🏗 dommages sur les parties communes

⚖ litiges d’indemnisation avec les assureurs.

Expert Assuré Paris accompagne fréquemment :

- des syndics de copropriété

- des copropriétaires

- des gestionnaires d’immeubles.

Dans les sinistres en copropriété, les dossiers peuvent rapidement devenir complexes, notamment lorsqu’il faut déterminer :

- l’origine du sinistre

- la responsabilité entre plusieurs assurances

- le montant réel des réparations.

Le cabinet intervient alors pour défendre les intérêts des copropriétaires ou du syndic face aux compagnies d’assurance, notamment lorsque l’indemnisation proposée est jugée insuffisante.

Grâce à sa spécialisation dans les sinistres immobiliers et les dégâts des eaux en copropriété, Expert Assuré Paris s’est imposé comme un interlocuteur reconnu dans ce domaine.

Pourquoi ces trois cabinets se distinguent-ils ?

Ces trois experts d’assurés occupent les premières places du classement car ils possèdent chacun une spécialisation forte dans un type de sinistre spécifique :

| Cabinet | Spécialisation principale |

|---|---|

| Expert d’Assurés | sinistres majeurs, incendies, bâtiments professionnels |

| Omega Expert | fissures, sécheresse, pathologies du bâtiment |

| Expert Assuré Paris | dégâts des eaux et sinistres en copropriété |

Cette spécialisation permet aux assurés de choisir un expert réellement adapté à leur situation, ce qui est souvent déterminant dans l’issue d’un dossier d’indemnisation.

Comment utiliser ce tableau pour choisir le bon expert d’assuré

Tous les experts ne possèdent pas les mêmes compétences. Ce tableau permet d’identifier rapidement le cabinet le plus adapté à votre situation.

Voici les critères à prendre en compte :

Type de sinistre

Chaque cabinet possède souvent une spécialisation particulière :

🔥 incendie

💧 dégât des eaux

🏚 fissures liées à la sécheresse

🏢 sinistres professionnels.

Choisir un expert spécialisé dans le type de sinistre concerné permet une expertise plus précise.

Zone géographique

Certains cabinets interviennent sur toute la France, tandis que d’autres sont spécialisés dans certaines régions.

Un expert local peut intervenir plus rapidement sur le terrain.

Expérience

L’expérience est un critère essentiel. Un expert ayant traité de nombreux dossiers possède une meilleure connaissance :

- des stratégies des assurances

- des procédures d’indemnisation

- des méthodes d’évaluation des dommages.

Pourquoi un expert d’assuré peut augmenter l’indemnisation

Dans certains dossiers, l’évaluation réalisée par l’expert mandaté par l’assurance peut être inférieure aux dommages réels.

L’expert d’assuré intervient alors pour :

✔ réévaluer les dommages

✔ identifier les pertes oubliées

✔ analyser les garanties du contrat

✔ négocier avec l’assurance.

Cette intervention permet parfois d’obtenir une indemnisation nettement supérieure.

Exemple concret d’expertise contradictoire

Un sinistre incendie provoque des dégâts importants dans une maison.

Estimation initiale de l’expert de l’assurance :

➡ 120 000 €

Après intervention d’un expert d’assuré :

- réévaluation des dommages structurels

- estimation du mobilier détruit

- analyse des garanties.

Indemnisation finale obtenue :

➡ 170 000 €

Cet exemple illustre l’impact potentiel d’une expertise indépendante.

Synthése

Le choix d’un expert d’assuré est une étape déterminante dans la gestion d’un sinistre important. Les cabinets spécialisés disposent de compétences techniques et juridiques qui permettent de défendre efficacement les intérêts des sinistrés face aux compagnies d’assurance.

Le tableau comparatif présenté ci-dessus permet d’identifier les principaux experts d’assurés en France et de choisir le professionnel le plus adapté selon la nature du sinistre et les besoins du dossier.

⚖️ Faire appel à un expert d’assuré expérimenté peut représenter un véritable levier pour obtenir une indemnisation plus juste et protéger ses droits.

Qu’est-ce qu’un expert d’assuré ? 🧑💼

Un expert d’assuré est un professionnel indépendant mandaté directement par l’assuré après un sinistre afin d’évaluer les dommages et défendre ses intérêts face à la compagnie d’assurance.

Contrairement à l’expert de la compagnie d’assurance, l’expert d’assuré agit uniquement dans l’intérêt du sinistré.

Son rôle consiste notamment à :

📊 analyser les dégâts matériels

📄 étudier les garanties du contrat d’assurance

🧾 établir un chiffrage précis des pertes

⚖️ défendre les droits de l’assuré

🤝 négocier l’indemnisation avec l’assureur.

Grâce à son expertise technique et juridique, il permet d’équilibrer la relation entre l’assuré et la compagnie d’assurance.

Pourquoi faire appel à un expert d’assuré ? 🔎

Dans certaines situations, l’évaluation des dommages peut être complexe ou contestée. L’expert d’assuré intervient alors pour défendre les intérêts du sinistré.

Obtenir une indemnisation plus juste

L’expert d’assurance travaille pour la compagnie d’assurance. Il est chargé d’évaluer les dommages selon les conditions du contrat.

L’expert d’assuré, lui, cherche à :

✔ analyser l’ensemble des pertes

✔ identifier les garanties applicables

✔ défendre le montant réel du préjudice.

Dans certains cas, son intervention peut permettre d’obtenir une indemnisation nettement plus élevée.

Comprendre les clauses du contrat

Les contrats d’assurance comportent souvent des clauses techniques et complexes.

L’expert d’assuré aide à interpréter :

- les plafonds d’indemnisation

- les franchises

- les exclusions de garantie.

Gérer les démarches administratives

Après un sinistre, les démarches peuvent être nombreuses et parfois stressantes.

L’expert d’assuré peut accompagner l’assuré dans :

📄 la constitution du dossier

📊 l’évaluation des dommages

📞 les échanges avec l’assurance.

Expert d’assurance vs expert d’assuré : quelles différences ? ⚖️

Il est important de comprendre la différence entre ces deux professionnels.

| Critère | Expert d’assurance | Expert d’assuré |

|---|---|---|

| Mandataire | Compagnie d’assurance | Assuré |

| Objectif | Vérifier les dommages et les garanties | Défendre les intérêts du sinistré |

| Rémunération | Payé par l’assureur | Payé par l’assuré ou couvert par le contrat |

| Position dans le dossier | Représente l’assurance | Représente l’assuré |

| Mission principale | Évaluer le montant de l’indemnisation | Maximiser l’indemnisation |

Cette distinction est essentielle pour comprendre l’intérêt de faire appel à un expert indépendant.

Liste des principaux experts d’assurés et cabinets d’expertise 📋

En France, plusieurs cabinets spécialisés accompagnent les particuliers et les entreprises après un sinistre.

Voici un exemple de typologie d’acteurs présents sur le marché.

| Type d’expert | Domaine d’intervention | Public concerné |

|---|---|---|

| Expert habitation | Sinistres immobiliers (incendie, dégâts des eaux) | Particuliers |

| Expert entreprise | Dommages aux biens professionnels | PME et grandes entreprises |

| Expert construction | Sinistres liés aux bâtiments et travaux | Promoteurs et propriétaires |

| Expert pertes d’exploitation | Évaluation des pertes financières | Entreprises |

| Expert catastrophe naturelle | Évaluation des dommages climatiques | Particuliers et collectivités |

Ces experts peuvent intervenir à différents stades du dossier.

Dans quels cas faire appel à un expert d’assuré ? 🏠

Certaines situations justifient particulièrement l’intervention d’un expert indépendant.

Incendie

Les incendies provoquent souvent des dégâts importants :

🔥 destruction de biens

🏠 dommages structurels

🧾 pertes financières.

L’expert d’assuré peut alors réaliser une évaluation détaillée des pertes.

Dégât des eaux

Les dégâts des eaux sont l’un des sinistres les plus fréquents.

L’expertise permet de déterminer :

- l’origine du sinistre

- l’étendue des dommages

- les réparations nécessaires.

Catastrophes naturelles

Les tempêtes, inondations ou mouvements de terrain peuvent provoquer des dégâts majeurs.

L’expert d’assuré aide à chiffrer :

🌧 les dommages structurels

🏠 les réparations nécessaires

📉 les pertes financières.

Sinistres professionnels

Les entreprises peuvent subir des pertes importantes après un sinistre.

Exemples :

🏭 destruction d’un local

💻 perte de matériel

📉 arrêt d’activité.

L’expert d’assuré peut analyser les pertes d’exploitation et défendre les intérêts de l’entreprise.

Comment choisir le bon expert d’assuré ?

Tous les experts ne possèdent pas le même niveau d’expertise.

Voici les critères essentiels à prendre en compte.

L’expérience professionnelle

Un expert expérimenté possède :

✔ plusieurs années d’activité

✔ une bonne connaissance des assurances

✔ des compétences techniques solides.

La spécialisation

Certains experts sont spécialisés dans :

🏠 l’immobilier

🏗 la construction

🏭 les sinistres industriels

📉 les pertes d’exploitation.

Il est préférable de choisir un expert adapté au type de sinistre.

L’indépendance

Un expert d’assuré doit être totalement indépendant des compagnies d’assurance.

Cette indépendance garantit une défense objective des intérêts de l’assuré.

La réputation

Avant de choisir un expert, il est conseillé de vérifier :

- les avis clients

- les références professionnelles

- les dossiers traités.

Combien coûte un expert d’assuré ?

Les honoraires varient selon la complexité du dossier.

Trois modes de rémunération existent généralement.

Honoraires forfaitaires

Un tarif fixe est défini à l’avance pour la gestion du dossier.

Honoraires au pourcentage

Dans certains cas, l’expert est rémunéré en pourcentage de l’indemnisation obtenue.

Exemple réel : comment l’intervention d’un expert d’assuré peut transformer l’indemnisation

Pour comprendre concrètement l’intérêt de faire appel à un expert d’assuré, prenons l’exemple d’un dossier réel traité récemment après un sinistre important.

Au départ, l’expert mandaté par la compagnie d’assurance avait estimé les dommages à 20 000 €. Cette première estimation semblait très largement sous-évaluée par rapport aux dégâts réellement subis par le sinistré.

Face à cette situation, le propriétaire du bien sinistré a décidé de faire appel à un cabinet spécialisé dans la défense des assurés.

Après l’intervention du cabinet Expert d’Assurés, une analyse complète du dossier a été réalisée :

- inspection détaillée des dommages

- réévaluation technique des réparations nécessaires

- analyse approfondie du contrat d’assurance

- négociation avec l’expert de la compagnie d’assurance.

Grâce à cette expertise contradictoire et à la défense du dossier, le montant final de l’indemnisation a été réévalué à 114 112 €.

Cela représente une différence particulièrement importante par rapport à l’estimation initiale.

Tableau comparatif de l’indemnisation obtenue

| Étape du dossier | Montant estimé |

|---|---|

| Estimation initiale par l’expert de l’assurance | 20 000 € |

| Indemnisation finale après intervention de l’expert d’assuré | 114 112 € |

| Gain supplémentaire obtenu | + 94 112 € |

Les honoraires de l’expert d’assuré

Dans ce dossier, les honoraires du cabinet d’expertise ont été fixés selon un modèle très courant dans ce domaine : un pourcentage du montant final indemnisé.

Le taux appliqué était de 10 % du montant total obtenu auprès de l’assurance.

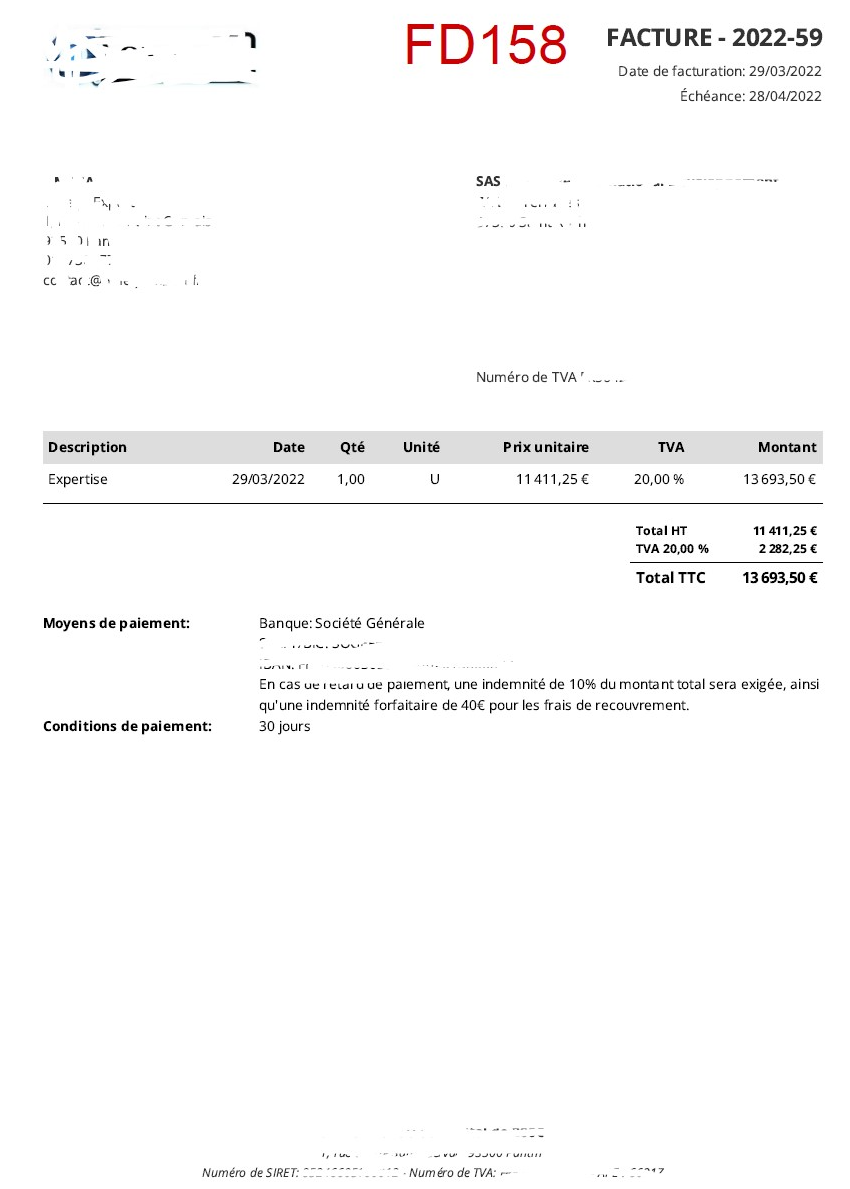

La facture d’honoraires s’élève donc à :

💰 11 411,25 € HT

Voici ci dessous la facture réelle d’honoraire de l’expert d’assuré a 11 411.25 € ht

Malgré ce montant, le sinistré a exprimé une grande satisfaction. En effet, sans l’intervention du cabinet expert-d-assures.fr , il aurait probablement reçu une indemnisation très largement inférieure.

Un retour d’expérience très parlant

Dans ce dossier précis, le sinistré a résumé la situation de manière très simple :

👉 C’est probablement la première fois qu’il a été heureux de payer une facture d’un tel montant.

Pourquoi ?

Parce que l’intervention de l’expert lui a permis d’obtenir plus de 94 000 € supplémentaires d’indemnisation par rapport à l’estimation initiale.

Sans cette expertise indépendante, il aurait probablement accepté la première proposition de l’assurance.

Une leçon importante pour les assurés

Cette situation illustre parfaitement l’intérêt de faire appel à un expert d’assuré dès le début d’un sinistre important.

Dans de nombreux dossiers, l’expertise indépendante permet :

✔ d’identifier des dommages oubliés

✔ d’analyser les garanties du contrat d’assurance

✔ de contester certaines évaluations techniques

✔ de négocier une indemnisation plus juste.

Le sinistré concerné a d’ailleurs indiqué que lors d’un prochain sinistre, il ferait appel immédiatement à un expert d’assuré, afin d’éviter plusieurs mois d’attente et de négociations inutiles.

Pourquoi cet exemple est révélateur

Cet exemple montre qu’un expert d’assuré ne représente pas seulement un coût. Dans de nombreux cas, il s’agit d’un investissement permettant de défendre efficacement ses droits face à une compagnie d’assurance.

Dans les dossiers complexes, la différence entre l’évaluation initiale et l’indemnisation finale peut être très importante.

⚖️ L’expertise indépendante devient alors un levier essentiel pour obtenir une indemnisation réellement conforme aux dommages subis.

Honoraires pris en charge par l’assurance

Certains contrats incluent une garantie spécifique permettant de couvrir les frais d’expertise.

Les étapes de l’intervention d’un expert d’assuré 🛠

Lorsqu’il est mandaté, l’expert d’assuré suit généralement plusieurs étapes.

1. Analyse du contrat d’assurance

Il vérifie les garanties, exclusions et plafonds d’indemnisation.

2. Inspection des dommages

Il réalise une visite du site afin d’évaluer les dégâts.

3. Évaluation financière

Il chiffre les pertes matérielles et financières.

4. Négociation avec l’assurance

Il discute avec l’expert de l’assurance pour défendre l’indemnisation.

5. Suivi du dossier

Il accompagne l’assuré jusqu’à la finalisation de l’indemnisation.

Les avantages de l’expertise d’assuré ⭐

Faire appel à un expert d’assuré présente plusieurs avantages importants.

Défense des intérêts du sinistré

L’expert agit uniquement pour l’assuré.

Expertise technique

Il possède une connaissance approfondie des sinistres et des contrats d’assurance.

Gain de temps

L’expert gère les démarches administratives.

Meilleure indemnisation

Dans certains cas, l’intervention d’un expert permet d’obtenir une indemnisation plus élevée.

Les limites de l’expertise d’assuré ⚠️

Même si elle est très utile, l’expertise d’assuré présente certaines limites.

Coût de l’intervention

Si les honoraires ne sont pas couverts par le contrat, l’assuré doit les financer.

Procédure parfois longue

Les négociations avec l’assurance peuvent prendre plusieurs semaines ou mois.

Expertise contradictoire

Si les experts ne trouvent pas d’accord, un troisième expert peut être désigné.

L’évolution du métier d’expert d’assuré 📈

Le métier d’expert d’assuré évolue rapidement.

Plusieurs facteurs expliquent cette transformation :

🌍 augmentation des catastrophes climatiques

📑 complexité croissante des contrats d’assurance

⚖️ volonté des assurés de défendre leurs droits.

De plus en plus d’assurés choisissent aujourd’hui d’être accompagnés par un expert indépendant afin de sécuriser leur indemnisation.

Conseils d’experts pour les assurés ⭐

Voici quelques recommandations pour gérer efficacement un sinistre.

✔ prendre des photos des dommages

✔ conserver les factures des biens

✔ déclarer le sinistre rapidement

✔ relire attentivement le contrat d’assurance

✔ envisager l’intervention d’un expert indépendant.

Ces précautions facilitent la gestion du dossier.

Conclusion : pourquoi consulter une liste d’experts d’assurés

Rechercher une liste d’experts d’assurés est souvent une étape essentielle pour les particuliers et les entreprises confrontés à un sinistre important.

Ces professionnels indépendants jouent un rôle crucial dans la défense des droits des assurés. Grâce à leur expertise technique et à leur connaissance des contrats d’assurance, ils permettent d’analyser les dommages, de négocier l’indemnisation et d’accompagner l’assuré tout au long de la procédure.

Faire appel à un expert d’assuré peut ainsi représenter un véritable atout pour obtenir une indemnisation juste et conforme au préjudice subi.

FAQ : tout savoir sur les experts d’assurés et la défense des sinistrés ⚖️

1. Qu’est-ce qu’un expert d’assuré ?

Un expert d’assuré est un professionnel indépendant mandaté directement par un particulier ou une entreprise après un sinistre. Sa mission consiste à analyser les dommages, étudier les garanties du contrat d’assurance et défendre les intérêts de l’assuré face à la compagnie d’assurance. Contrairement à l’expert envoyé par l’assurance, il travaille exclusivement pour le sinistré afin d’obtenir une indemnisation conforme aux pertes réelles.

2. Quelle est la différence entre un expert d’assuré et un expert d’assurance ?

L’expert d’assurance est mandaté par la compagnie d’assurance pour évaluer les dommages et vérifier l’application du contrat.

L’expert d’assuré, lui, est choisi par le sinistré et intervient pour défendre ses intérêts et négocier une indemnisation plus juste. Ces deux experts peuvent parfois avoir des évaluations différentes, ce qui donne lieu à une expertise contradictoire.

3. Quand faut-il faire appel à un expert d’assuré ?

Il est recommandé de faire appel à un expert d’assuré lorsque le sinistre est important ou complexe. Par exemple :

🔥 incendie d’une maison ou d’un local

💧 dégâts des eaux importants

🏚 fissures liées à la sécheresse

🌧 catastrophes naturelles

🏢 sinistres touchant une entreprise.

Dans ces situations, l’intervention d’un expert indépendant permet de défendre efficacement les droits de l’assuré.

4. Un expert d’assuré peut-il augmenter l’indemnisation ?

Oui, dans de nombreux dossiers, l’expert d’assuré permet d’obtenir une indemnisation plus élevée. Grâce à une analyse détaillée des dommages et à une bonne connaissance des contrats d’assurance, il peut identifier des éléments non pris en compte dans l’évaluation initiale.

5. Qui paie les honoraires de l’expert d’assuré ?

Les honoraires peuvent être :

- payés directement par l’assuré

- partiellement ou totalement pris en charge par l’assurance si le contrat inclut une garantie « honoraires d’expert ».

Dans certains cas, la rémunération peut être calculée en pourcentage de l’indemnisation obtenue.

6. Comment trouver une liste d’experts d’assurés en France ?

Il existe plusieurs moyens de trouver un expert d’assuré :

- consulter des annuaires spécialisés

- rechercher des cabinets d’expertise reconnus

- demander des recommandations à des professionnels du bâtiment ou du droit

- consulter des comparatifs d’experts d’assurés.

7. Dans quels types de sinistres l’expert d’assuré intervient-il le plus souvent ?

Les experts d’assurés interviennent principalement dans les sinistres suivants :

🏠 incendie habitation

💧 dégâts des eaux

🏚 fissures liées à la sécheresse

🌧 inondations

🏢 sinistres dans les entreprises.

Ils peuvent également intervenir dans des litiges complexes avec les assurances.

8. Combien de temps dure une expertise d’assuré ?

La durée dépend de la complexité du sinistre. Pour un dossier simple, l’expertise peut être finalisée en quelques semaines. Pour un sinistre important ou un litige complexe avec l’assurance, la procédure peut durer plusieurs mois.

9. Un expert d’assuré peut-il contester l’expertise de l’assurance ?

Oui. L’expert d’assuré peut analyser le rapport d’expertise réalisé par l’expert de l’assurance et contester certaines évaluations s’il estime qu’elles sont incorrectes ou incomplètes. Cette procédure s’appelle l’expertise contradictoire.

10. Un expert d’assuré intervient-il dans toute la France ?

La plupart des cabinets d’experts d’assurés interviennent sur l’ensemble du territoire français. Certains disposent d’un réseau national permettant d’intervenir rapidement sur différents types de sinistres.

11. Quels sont les critères pour choisir un bon expert d’assuré ?

Pour choisir un expert d’assuré, il est conseillé de vérifier :

✔ son expérience dans le domaine des sinistres

✔ sa spécialisation (incendie, bâtiment, catastrophe naturelle)

✔ sa réputation et ses références

✔ son indépendance vis-à-vis des compagnies d’assurance.

12. L’expert d’assuré est-il obligatoire après un sinistre ?

Non, l’intervention d’un expert d’assuré n’est pas obligatoire. Cependant, elle peut être très utile dans les sinistres importants ou lorsque l’assuré souhaite contester l’évaluation de l’assurance.

13. L’expert d’assuré peut-il intervenir pour une entreprise ?

Oui, de nombreuses entreprises font appel à des experts d’assurés lorsqu’un sinistre impacte leur activité. L’expert peut alors évaluer les dommages matériels mais aussi les pertes d’exploitation.

14. L’expert d’assuré peut-il intervenir après un refus d’indemnisation ?

Oui. Lorsqu’une compagnie d’assurance refuse d’indemniser un sinistre, l’expert d’assuré peut analyser le dossier et vérifier si ce refus est justifié. Dans certains cas, il est possible de contester la décision de l’assurance.

15. Quelle formation possède un expert d’assuré ?

Les experts d’assurés possèdent généralement des compétences dans plusieurs domaines :

- bâtiment

- ingénierie

- assurance

- expertise technique des sinistres.

Cette expertise technique leur permet d’analyser précisément les dommages.

16. Combien peut rapporter l’intervention d’un expert d’assuré ?

Le gain potentiel dépend du sinistre. Dans certains dossiers complexes, l’intervention d’un expert d’assuré permet d’obtenir une indemnisation nettement supérieure à l’estimation initiale.

17. L’expert d’assuré peut-il intervenir dans les fissures liées à la sécheresse ?

Oui. Les fissures liées à la sécheresse sont un domaine où les litiges avec les assurances sont fréquents. L’expert d’assuré peut analyser l’origine des fissures et défendre le dossier du sinistré.

18. L’expert d’assuré intervient-il uniquement pour les particuliers ?

Non. Les experts d’assurés interviennent aussi pour :

🏢 entreprises

🏭 commerces

🏫 collectivités

🏨 établissements professionnels.

19. Quelle est la première chose à faire après un sinistre ?

Après un sinistre, il est conseillé de :

✔ sécuriser les lieux

✔ prendre des photos des dommages

✔ déclarer rapidement le sinistre à l’assurance

✔ conserver les factures des biens endommagés.

Ces éléments faciliteront l’évaluation des dommages.

20. Pourquoi les experts d’assurés sont-ils de plus en plus sollicités ?

Les experts d’assurés sont de plus en plus sollicités car :

🌍 les catastrophes climatiques augmentent

📑 les contrats d’assurance sont de plus en plus complexes

⚖️ les assurés souhaitent défendre leurs droits face aux compagnies d’assurance.

Leur rôle est donc devenu essentiel dans la gestion des sinistres importants.

Conclusion : la liste des experts d’assurés en France, un outil essentiel pour protéger vos droits après un sinistre

Face à un sinistre important — incendie, dégâts des eaux, fissures liées à la sécheresse ou catastrophe naturelle — l’indemnisation proposée par l’assurance ne correspond pas toujours au montant réel des dommages subis.

Dans ces situations, consulter une liste d’experts d’assurés en France permet d’identifier rapidement un professionnel indépendant capable d’analyser le dossier et de défendre les intérêts du sinistré.

Contrairement à l’expert mandaté par la compagnie d’assurance, l’expert d’assuré agit exclusivement pour l’assuré. Son rôle consiste à évaluer précisément les dommages, analyser les garanties du contrat et négocier l’indemnisation afin qu’elle reflète réellement le préjudice subi.

Comme nous l’avons vu dans ce guide complet, les experts d’assurés en France interviennent dans de nombreux types de sinistres :

🔥 incendies d’habitation ou de locaux professionnels

💧 dégâts des eaux et sinistres en copropriété

🏚 fissures liées aux mouvements de terrain et à la sécheresse

🏢 sinistres touchant les entreprises et les bâtiments professionnels.

Grâce à leur expertise technique du bâtiment, leur connaissance des contrats d’assurance et leur expérience des négociations avec les compagnies d’assurance, ces professionnels jouent un rôle déterminant dans la gestion des sinistres complexes.

Dans de nombreux dossiers, l’intervention d’un expert d’assuré permet de :

✔ réévaluer les dommages réels

✔ identifier des pertes oubliées dans l’estimation initiale

✔ contester certaines conclusions de l’expertise de l’assurance

✔ obtenir une indemnisation plus conforme au préjudice.

La liste des experts d’assurés présentée dans ce guide 2026 permet ainsi de mieux comprendre les acteurs présents sur le marché et d’identifier les cabinets spécialisés selon le type de sinistre rencontré.

Dans un contexte où les catastrophes climatiques se multiplient et où les contrats d’assurance deviennent de plus en plus techniques, l’expertise indépendante devient un véritable outil de protection pour les particuliers, les copropriétés et les entreprises.

Avant d’accepter une proposition d’indemnisation, il peut donc être judicieux de consulter un expert d’assuré afin d’obtenir une évaluation complète et indépendante de votre dossier.

⚖️ Car dans de nombreux sinistres, la qualité de l’expertise peut avoir un impact direct sur le montant final de l’indemnisation.