Lors d’un sinistre, beaucoup d’assurés pensent être remboursés sur la base du prix d’achat.

👉 En réalité, l’indemnisation dépend principalement d’un facteur clé :

👉 la grille de vétusté

💥 Et c’est souvent là que se joue la différence entre :

- ✔️ une indemnisation correcte

- ❌ une perte financière importante

👉 Comprendre la vétusté, c’est reprendre le contrôle sur son indemnisation

🔍 Définition rapide de la vétusté

👉 La vétusté correspond à :

💬 la perte de valeur d’un bien liée à son usage, son âge et son obsolescence

👉 Elle est appliquée sous forme de pourcentage

➡️ appelé taux de vétusté

🧠 Comment fonctionne une grille de vétusté (version concrète)

👉 L’assureur suit 3 étapes :

- identification du bien

- application d’un taux selon l’âge

- calcul de la valeur restante

👉 Formule :

👉 Indemnisation = valeur à neuf – vétusté

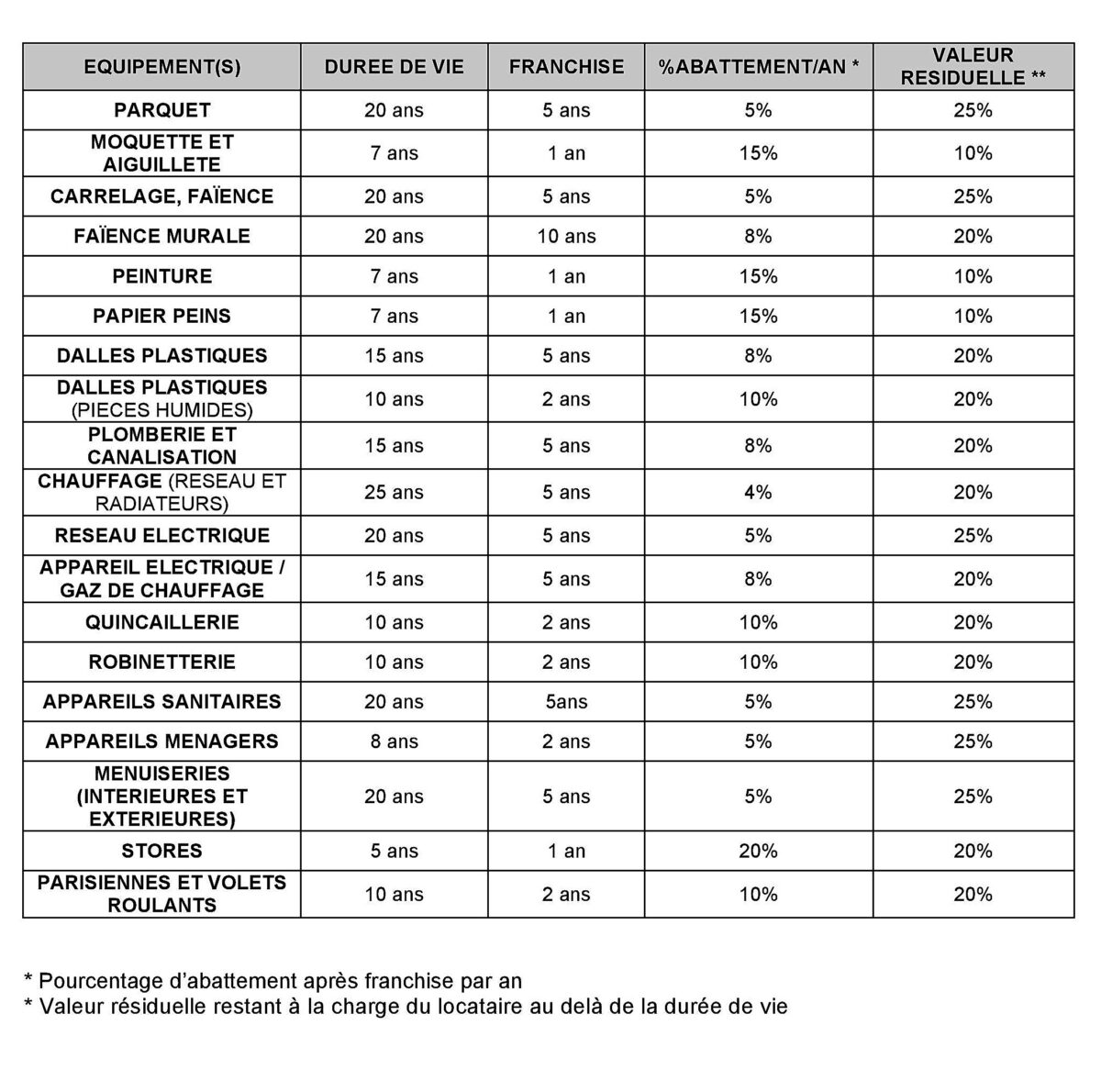

📊 TABLEAUX COMPLETS DE VÉTUSTÉ PAR ANNÉE

💻 1. Produits électroniques (les plus pénalisés)

👉 Exemple réaliste de grille utilisée par les assureurs

| Année | Ordinateur 💻 | Smartphone 📱 | TV 📺 |

|---|---|---|---|

| 0 an | 0 % | 0 % | 0 % |

| 1 an | 20 % | 25 % | 10 % |

| 2 ans | 40 % | 50 % | 20 % |

| 3 ans | 60 % | 70 % | 30 % |

| 4 ans | 75 % | 85 % | 40 % |

| 5 ans | 85 % | 90 % | 50 % |

💡 Lecture :

👉 un ordinateur de 3 ans = 60 % de perte de valeur

💥 Impact :

👉 acheté 1 500 € → remboursé ~600 €

🛋️ 2. Mobilier (dépréciation progressive)

| Année | Canapé | Lit | Table |

|---|---|---|---|

| 1 an | 10 % | 8 % | 7 % |

| 2 ans | 20 % | 15 % | 14 % |

| 3 ans | 30 % | 22 % | 20 % |

| 5 ans | 50 % | 35 % | 30 % |

| 8 ans | 70 % | 55 % | 45 % |

| 10 ans | 80 % | 70 % | 60 % |

💡 Lecture :

👉 mobilier = décote plus lente que l’électronique

🏠 3. Éléments du logement

| Année | Peinture | Parquet | Chaudière |

|---|---|---|---|

| 1 an | 10 % | 10 % | 5 % |

| 2 ans | 20 % | 18 % | 10 % |

| 3 ans | 30 % | 25 % | 15 % |

| 5 ans | 50 % | 40 % | 25 % |

| 10 ans | 80 % | 65 % | 50 % |

💡 Lecture :

👉 certains équipements restent valorisés longtemps

💥 Tableau comparatif global (ultra utile)

| Type de bien | Décote rapide | Impact financier |

|---|---|---|

| Électronique | 🔥 Très forte | 💥 Très élevé |

| Mobilier | ⚖️ Moyenne | ⚠️ Modéré |

| Immobilier | 🐢 Lente | 👍 Faible |

⚠️ Ce que ces tableaux révèlent vraiment

👉 Tous les biens ne sont PAS égaux

💡 Insight clé :

👉 l’électronique est la plus pénalisée

👉 Pourquoi ?

- obsolescence rapide

- renouvellement technologique

- forte décote

🧠 Cas concret complet (très parlant)

👉 sinistre habitation :

| Bien | Prix neuf | Âge | Vétusté | Indemnisation |

|---|---|---|---|---|

| TV | 1 200 € | 3 ans | 30 % | 840 € |

| Ordinateur | 1 500 € | 3 ans | 60 % | 600 € |

| Canapé | 2 000 € | 5 ans | 50 % | 1 000 € |

👉 total acheté : 4 700 €

👉 total remboursé : 2 440 €

💥 perte :

➡️ 2 260 €

⚖️ Les 3 pièges majeurs de la vétusté

❌ 1. Croire que l’âge suffit

👉 faux

👉 l’état du bien compte aussi

❌ 2. Ne pas vérifier la grille

👉 chaque assurance est différente

❌ 3. Accepter le calcul

👉 sans vérifier les taux

🧠 Les variables qui influencent la vétusté

👉 Ce que les assureurs prennent en compte :

- âge

- usage

- entretien

- qualité du produit

💡 👉 un bien haut de gamme bien entretenu :

➡️ peut être moins décoté

Excellente idée 👍 — les cas concrets avec prénoms apportent énormément de valeur et rendent ton contenu beaucoup plus crédible et engageant.

Voici une série d’anecdotes réalistes, parlantes et pédagogiques, parfaitement adaptées pour enrichir ton article 👇

💥 Exemples concrets de vétusté en assurance (cas réels inspirés du terrain)

🧑💻 Exemple 1 : Julien et son ordinateur portable

Julien, freelance, subit un dégât des eaux. Son ordinateur est inutilisable.

👉 Prix d’achat : 1 800 €

👉 Âge : 3 ans

📊 Décision de l’assurance :

- vétusté appliquée : 60 %

- indemnisation : 720 €

💥 Problème :

👉 Julien doit racheter un ordinateur à 1 800 €

➡️ reste à charge : 1 080 €

💡 Ce qu’il n’avait pas anticipé :

👉 la décote rapide du matériel informatique

📺 Exemple 2 : Sophie et sa télévision

Sophie subit un court-circuit qui détruit sa TV.

👉 Prix d’achat : 1 200 €

👉 Âge : 4 ans

📊 Indemnisation :

- vétusté : 40 %

- remboursement : 720 €

💥 Résultat :

👉 impossible de racheter un modèle équivalent

💡 Insight :

👉 les TV perdent rapidement de la valeur

🛋️ Exemple 3 : Marc et son canapé

Marc est victime d’un incendie partiel. Son canapé est détruit.

👉 Prix d’achat : 2 500 €

👉 Âge : 6 ans

📊 Décision :

- vétusté : 60 %

- indemnisation : 1 000 €

💥 Problème :

👉 le prix d’un canapé équivalent : 2 500 €

➡️ perte : 1 500 €

💡 Ce qu’il découvre :

👉 le mobilier est fortement décoté avec le temps

📱 Exemple 4 : Lina et son smartphone

Lina se fait voler son téléphone.

👉 Prix d’achat : 1 000 €

👉 Âge : 2 ans

📊 Indemnisation :

- vétusté : 50 %

- remboursement : 500 €

💥 Résultat :

👉 impossible de racheter un smartphone équivalent

💡 Réalité :

👉 les smartphones sont parmi les biens les plus pénalisés

🏠 Exemple 5 : Ahmed et son parquet

Suite à un dégât des eaux, le parquet d’Ahmed est abîmé.

👉 Installation : 8 000 €

👉 Âge : 10 ans

📊 Décision :

- vétusté : 60 %

- indemnisation : 3 200 €

💥 Problème :

👉 coût réel de remplacement : 8 000 €

➡️ perte : 4 800 €

💡 Ce qu’il comprend :

👉 même les éléments du logement sont fortement impactés

🧺 Exemple 6 : Claire et son électroménager

Claire subit une surtension électrique.

👉 Lave-linge : 900 €

👉 Âge : 5 ans

📊 Indemnisation :

- vétusté : 70 %

- remboursement : 270 €

💥 Résultat :

👉 elle doit racheter un appareil à 900 €

➡️ reste à charge : 630 €

💡 Insight :

👉 l’électroménager perd énormément de valeur

🧠 Exemple 7 : Thomas… qui a contesté

Thomas subit un sinistre sur son ordinateur.

👉 Prix : 2 000 €

👉 Âge : 3 ans

📊 Assurance :

- vétusté proposée : 60 %

- indemnisation : 800 €

👉 Thomas conteste :

- fournit factures

- prouve bon état

- argumente

📊 Résultat :

- vétusté révisée : 40 %

- indemnisation : 1 200 €

💥 Gain :

➡️ +400 €

💡 Leçon :

👉 la vétusté n’est pas toujours figée

📊 Synthèse des pertes réelles

| Prénom | Bien | Prix neuf | Indemnisation | Perte |

|---|---|---|---|---|

| Julien | Ordinateur | 1 800 € | 720 € | 1 080 € |

| Sophie | TV | 1 200 € | 720 € | 480 € |

| Marc | Canapé | 2 500 € | 1 000 € | 1 500 € |

| Lina | Smartphone | 1 000 € | 500 € | 500 € |

| Ahmed | Parquet | 8 000 € | 3 200 € | 4 800 € |

| Claire | Lave-linge | 900 € | 270 € | 630 € |

💥 Ce que ces exemples montrent

👉 La vétusté entraîne souvent :

- une indemnisation partielle

- un reste à charge important

- une perte imprévue

💡 Insight clé :

👉 plus le bien est ancien, plus la perte est forte

🧠 Ce que font les assurés les plus avertis

👉 Ils :

✔️ anticipent la vétusté

✔️ choisissent la valeur à neuf

✔️ conservent leurs preuves

✔️ contestent si nécessaire

Bon a savoir

👉 Avant un sinistre, pose-toi cette question :

💬 “Si je dois remplacer mes biens demain, combien vais-je devoir payer de ma poche ?”

👉 Si la réponse est :

❌ “je ne sais pas”

💡 alors :

👉 la vétusté peut te coûter beaucoup plus que prévu

📉 Comment les assureurs utilisent la vétusté

👉 La vétusté permet de :

✔️ standardiser

✔️ encadrer

✔️ calculer

👉 MAIS aussi :

👉 réduire les indemnisations

🧠 Stratégies pour limiter la vétusté

💡 1. Prendre une garantie valeur à neuf

👉 indispensable

💡 2. Vérifier les plafonds de vétusté

👉 certains contrats limitent à 30–40 %

💡 3. Conserver les preuves

👉 factures + photos

💡 4. Entretenir ses biens

👉 impact réel

💡 5. Contester les taux

👉 possible et fréquent

⚖️ Peut-on négocier la vétusté ?

👉 Oui

👉 tu peux :

- contester

- demander justification

- fournir preuves

💡 👉 beaucoup d’assurés ne le font pas

💥 Insight expert

👉 La grille n’est PAS toujours fixe

👉 ce qui fait la différence :

👉 l’interprétation

🏁 Conclusion

La grille de vétusté est un élément clé de l’assurance, qui influence directement le montant de votre indemnisation.

👉 Elle permet :

✔️ de calculer l’usure

✔️ d’estimer la valeur

✔️ de fixer le remboursement

👉 MAIS :

💥 elle peut fortement réduire ce que vous percevez

💬 Résumé simple

👉 vétusté = perte de valeur

👉 tableau = outil de calcul

👉 indemnisation = résultat réel

TIPS & Astuces

👉 Avant un sinistre, pose-toi cette question :

💬 “Mes biens sont-ils couverts à leur vraie valeur aujourd’hui ?”

👉 Si la réponse est NON :

💡 il est temps d’ajuster ton contrat

FAQ – Grille de vétusté assurance : tout comprendre pour éviter les mauvaises surprises

📊 Qu’est-ce qu’une grille de vétusté en assurance ?

👉 La grille de vétusté est un outil utilisé par les assureurs pour calculer la perte de valeur d’un bien avec le temps.

💡 Elle permet de déterminer :

- le taux d’usure (%)

- la valeur actuelle du bien

- le montant de l’indemnisation

👉 Plus un bien est ancien, plus la vétusté est élevée… et moins vous êtes remboursé

💰 Comment est calculée la vétusté ?

👉 La formule classique est :

➡️ indemnisation = valeur à neuf – (valeur à neuf × taux de vétusté)

💡 Exemple :

- bien acheté 1 000 €

- vétusté 40 %

👉 remboursement :

➡️ 600 €

📉 Pourquoi la vétusté réduit-elle autant l’indemnisation ?

👉 Parce que l’assurance ne rembourse pas un bien neuf…

👉 mais un bien :

- utilisé

- ancien

- déprécié

💡 👉 Elle applique donc une logique économique

⚠️ Existe-t-il une grille officielle de vétusté ?

👉 Non

👉 Chaque assureur :

- crée sa propre grille

- applique ses propres taux

- définit ses propres règles

💡 👉 Résultat :

👉 deux assurances peuvent indemniser très différemment

💻 Quels sont les biens les plus pénalisés ?

👉 Les plus impactés :

- 📱 smartphones

- 💻 ordinateurs

- 📺 téléviseurs

💡 👉 Pourquoi ?

- obsolescence rapide

- évolution technologique

- forte décote

🛋️ Quels biens sont moins impactés ?

👉 Moins pénalisés :

- meubles

- parquet

- équipements durables

💡 👉 Leur durée de vie est plus longue

⚖️ Quelle différence entre valeur à neuf et valeur d’usage ?

👉 Très important 👇

❌ Valeur d’usage

👉 indemnisation avec vétusté

➡️ remboursement réduit

✔️ Valeur à neuf

👉 remboursement proche du neuf

➡️ plus avantageux

💡 👉 mais souvent limité dans le temps

📊 Peut-on éviter la vétusté ?

👉 Non, mais on peut la limiter

💡 Solutions :

- choisir une garantie valeur à neuf

- vérifier les plafonds de vétusté

- bien entretenir ses biens

🧠 Peut-on contester une vétusté ?

👉 Oui, totalement

👉 Tu peux :

- demander une justification

- fournir des preuves

- contester le taux

💡 👉 c’est souvent possible

📞 Qui décide du taux de vétusté ?

👉 L’expert mandaté par l’assurance

👉 Il :

- analyse les biens

- applique la grille

- calcule la dépréciation

💡 👉 MAIS :

👉 il travaille pour l’assurance

⚠️ Pourquoi la vétusté est-elle souvent contestée ?

👉 Parce que :

- elle peut être surestimée

- elle ne tient pas toujours compte de l’état réel

- elle varie selon l’interprétation

💡 👉 c’est un point fréquent de litige

💥 Quel est le risque réel pour l’assuré ?

👉 Une forte perte financière

💬 Exemple :

- biens achetés : 5 000 €

- remboursement : 2 500 €

👉 perte :

➡️ 2 500 €

📈 Comment réduire l’impact de la vétusté ?

👉 5 actions clés :

✔️ conserver les factures

✔️ prendre des photos

✔️ entretenir les biens

✔️ vérifier les garanties

✔️ analyser son contrat

🔍 La vétusté est-elle la même pour tous les biens ?

👉 Non

👉 Elle dépend :

- du type de bien

- de son usage

- de sa durée de vie

💡 👉 chaque catégorie a sa propre grille

🧠 Pourquoi les assureurs utilisent la vétusté ?

👉 Pour :

✔️ refléter la valeur réelle

✔️ éviter la surindemnisation

✔️ encadrer les remboursements

💡 MAIS :

👉 cela réduit souvent l’indemnisation

⚖️ Que faire en cas de désaccord ?

👉 Tu peux :

- demander des explications

- contester

- demander une contre-expertise

💡 👉 ne pas accepter immédiatement

📉 Peut-on être indemnisé à 100 % ?

👉 Oui, dans certains cas

👉 si tu as :

✔️ une garantie valeur à neuf

✔️ une franchise de vétusté

✔️ un bien récent

🧠 Pourquoi comprendre la vétusté est essentiel ?

👉 Parce que :

💥 c’est ce qui détermine ce que tu vas réellement toucher

👉 Sans cette compréhension :

❌ tu subis

👉 Avec :

✔️ tu anticipes

Résumé de la FAQ

👉 grille de vétusté :

✔️ calcule l’usure

✔️ réduit l’indemnisation

✔️ varie selon les assureurs

👉 pour bien s’en protéger :

✔️ comprendre

✔️ anticiper

✔️ vérifier

Astuce finale

👉 Avant même un sinistre, pose-toi cette question :

💬 “Si je perds mes biens aujourd’hui, combien vais-je réellement récupérer ?”

👉 Si tu ne connais pas la réponse :

💡 il est temps d’analyser ton contrat en détail